年金とインフレについて、看護師専門FPがわかりやすく紹介。将来のお金の不安を減らすためにおさえておきたい基礎知識を、図やイラストを使いながら初心者向けに解説します。

資産運用の前に知っておきたいお金の基礎知識

将来を考えると、不安なのがお金のこと。年金、NISA、投資信託……。そんなワードが気になりつつも、「とりあえず貯金はしているし、いざとなれば夜勤に入れば大丈夫」と思っていませんか。大切にためたお金、もしかすると将来は“価値”が下がっているかもしれません。

お金の価値や経済の仕組みを知ることは、賢いお金の管理と運用の第一歩です。普段の生活にもかかわる重要な知識を身につけて、お金に強いナースをめざしましょう。

きたじー

老後の備えとして、「年金」だけで大丈夫なんやろか、と

お考えの方もいらっしゃるかもしれませんね。まずはご

自身の将来のマネープランを立てるためにも、あらため

て年金についてしっかりとおさらいしておきましょう

年金とは?

年金とは、一定の年齢に達したり、特定の状況に置かれたりした際に、定期的に支給されるお金のことを指します。通常、老後の生活を支えるための収入源として設計されており、個人が経済的に自立した生活を送ることを支援する仕組みです。

日本では、「公的年金制度」が基本となります。公的年金制度には以下のような種類があります。

国民年金(基礎年金)

日本国内に住むすべての人(20歳以上60歳未満)が加入する年金で、老後に最低限の生活を支えるための土台となります。

厚生年金

会社員や公務員などが加入する年金で、国民年金に上乗せして受給できる仕組みです。収入に応じて保険料が変動します。

企業年金や私的年金

企業が独自に設ける年金制度や、個人が積極的に積み立てる制度(iDeCoなど)もあり、公的年金を補完する役割を果たします。

年金の仕組みとは?

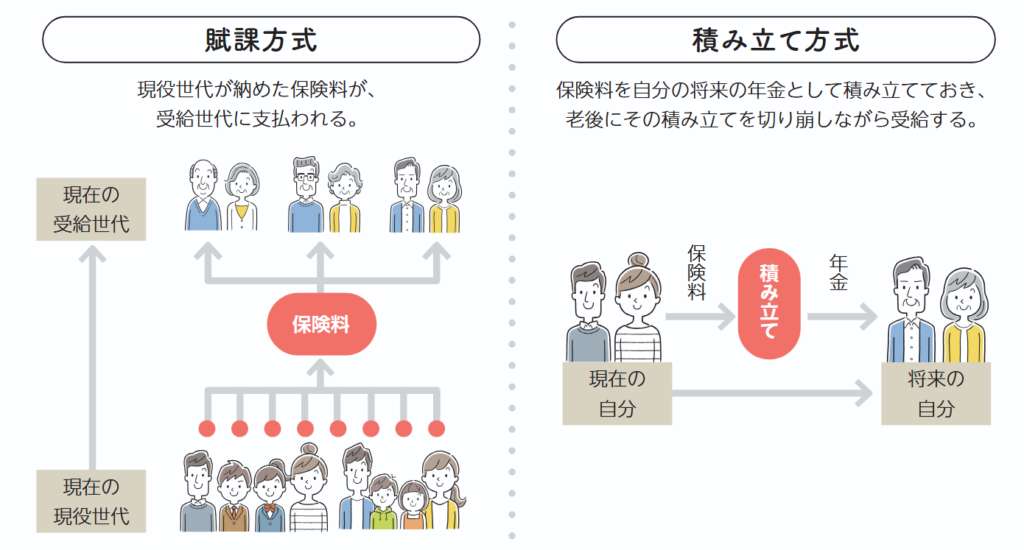

日本の年金は「賦課(ふか)方式」といって、現役世代が納めた保険料が、受給世代に支払われるシステムになっています(図1)。

でも、自分のためにお金をためる「積み立て方式」のほうがよいのでは? と思いますよね。なぜ年金は積み立て方式ではないのか、それにはちゃんと理由があるのです。それに関係しているのがインフレです。

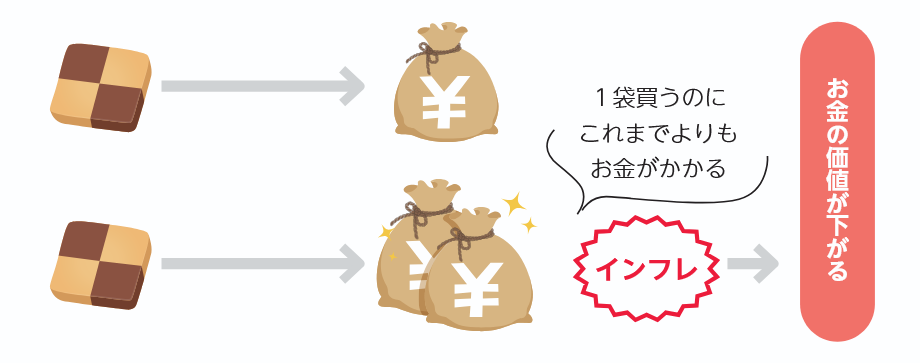

インフレとは?

インフレとは「インフレーション」の略です。日本語だと「物価上昇」とよくいわれますね。でも、これからはインフレと聞いたら、「お金の価値が下がる」だと思うようにしてください。例えば、同じ1袋のクッキーを買うために、これまでより多くお金が必要になるということです。

インフレによってどんなことが起こるかというと……。もし自分でがんばって積み立てをしていたとしても、そのお金の価値が将来どうなっているのかわからないのです。よく、「昔のサラリーマンの初任給は、今のお金の価値でいうと1万円だった」と聞いたりしますよね。昔は1万円の初任給で生活ができていたけれど、今は無理。これも、お金の価値が変わっているからです。

年金が積み立て方式だと、極端な話をすれば、1,000万円ためても将来は100万円の価値しかないかもしれません。よって、お金の価値の変化に影響されないよう、今の現役世代が納めた保険料が支払われる賦課方式が採用されています。

昔の1万円、今だと何円?

「お金の価値が昔とは違うとは聞くけれど、どのくらい違うの?」と思う人もいるでしょう。財やサービスの種類によって物価の上昇率は異なるため、単純にお金の価値を比較するのは難しいのですが、現在の物価は昭和40(1965)年と比べてどの程度か考えてみましょう。ちなみに、今から60年前の日本は高度経済成長のまっただなかにありました。

例えば、昭和40年に1万円で買えたものは、令和6(2024)年では以下のような価値になります。物価指数の基準によって異なるため、あくまで目安としてとらえましょう。

企業物価指数では約2.5倍

➡約2.5万円

消費者物価指数では約4.6倍

➡約4.6万円

- 1.日本銀行ホームページ:日本銀行について.

https://www.boj.or.jp/about/education/oshiete/history/j12.htm(2026.1.6アクセス)

人口の減少による年金への影響は?

賦課方式の年金で問題となるのが、人口の減少です。高齢者(65歳以上)を現役世代が支えています。今の日本では、毎年約60万人が減少。「毎年、島根県程度の人口がなくなっている」といわれています。

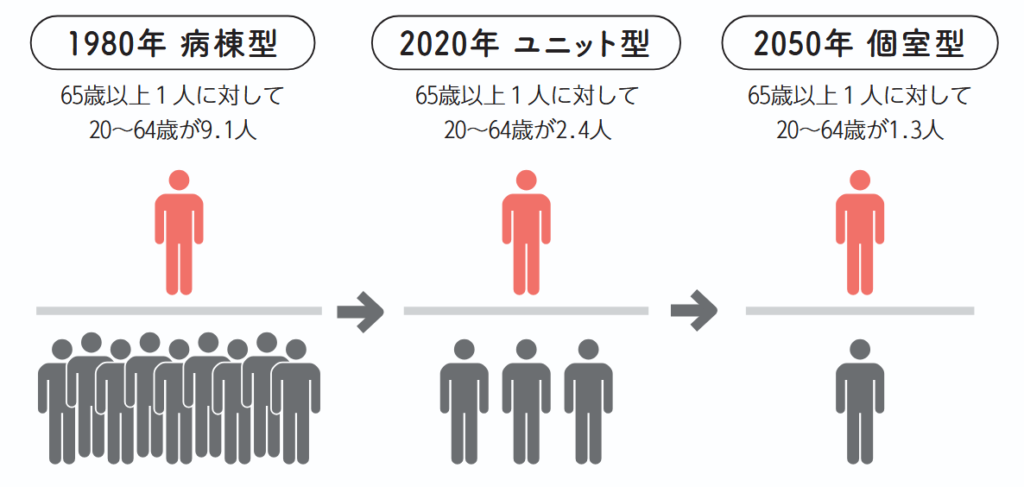

1960年代に始まった年金制度ですが、当時と今とでは働いている人と年金を受給する側の高齢者の数は違い、65歳以上1人を20~64歳9.1人で支えていました。いわば“病棟型”ですね。ところが、今は20~64歳が2.4人で支える“ユニット型”に。将来、2050年ごろには1人を1.3人が支える“個室型”になってしまう見込みです(図2)。

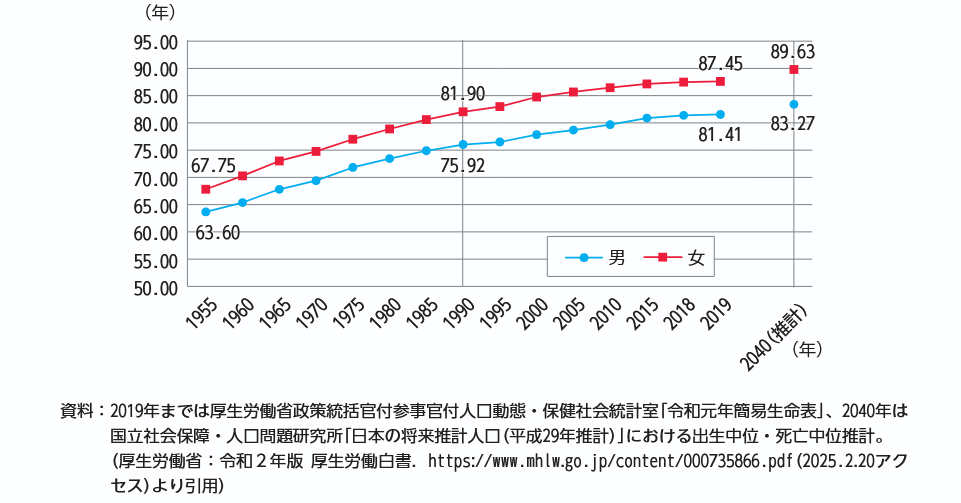

さらに、今は長生きの時代(図3)。今の現役世代は、50%の確率で100歳まで生きるといわれています。なのに、年金がもらえるのは今後65歳から70歳に引き上げとなりそう。60歳で定年退職してから、受給までの10年をどうするか……。考えなくてはいけませんよね。

まずは自分の年金の種類を確認

日本の年金制度は主に「国民年金」と「厚生年金」の2つで成り立っています。国民年金は、20歳以上60歳未満の国民に加入が義務付けられているものです。2024年度の納付額は1万6,980円(月額)、支給額(満額)は6万8,000円(月額)です。

看護師の多くは、一般企業の会社員と同じく国民年金+厚生年金を受給します。厚生年金の納付額は給与×18.3%で、半額は会社が負担しています。よって、個人の負担額はボーナスを含めた9.15%となります。

ただし、クリニックに勤務している人は注意が必要です。個人開業で従業員が5人以下の場合は厚生年金加入の義務がないため、受給できるのは国民年金のみの可能性があります。自分の年金の種類を確認してみるとよいですね。

Illustration:ケイーゴ・K、あこ、FUTO/PIXTA(ピクスタ)

※この記事は『エキスパートナース』2025年定期購読特典『エキナスプラス』を再構成したものです。当サイト内の文章・画像等の内容の無断転載および複製等の行為を禁じます。